자산운용사나 의결권 자문사들이 올해 3월 정기 주주총회에서 과소 배당을 이유로 재무제표 승인을 반대한 사례가 급증한 것으로 나타났다. 배당 등 주주 환원 확대 기대감이 커지는 가운데 금융 당국이 적극적인 의결권 행사로 주주가치 보호에 나설 것을 요구하고 있기 때문이다. 대규모 현금 자산을 보유하고도 제대로 된 투자 계획이 없는 상장사에 대한 배당 확대 압박이 더욱 거세질 것이라는 전망이 나온다.

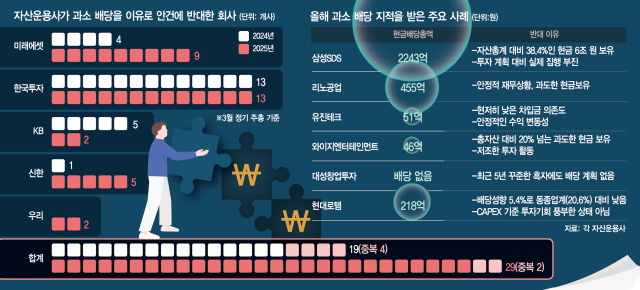

2일 주요 자산운용사들이 공시한 의결권 행사 내역에 따르면 올해 3월 정기 주총에서 과소 배당을 이유로 반대 의견을 낸 기업 수는 29개사로 전년(19개사) 대비 52% 증가했다. 한국투자신탁운용이 13개사로 가장 많았고 미래에셋(9개사), 신한(5개사), KB·우리(각 2개사) 순으로 나타났다. 한화·하나자산운용은 과소 배당을 이유로 반대한 사례가 없었고 삼성·키움·NH아문디 등은 아직 공시 전이다.

의결권 자문기관인 한국ESG기준원도 올해 1분기 주총에서 이익배당으로 상정된 안건 321개 중 과소 배당을 이유로 반대투표를 권고한 안건이 34개로 10.6%를 차지했다. 반대 권고율은 2022년 11.6%, 2023년 9.4%, 2024년 6.6% 등으로 지속 감소하다가 올 들어 증가 전환했다. 과소 배당 지적을 받은 기업 중 2곳만 기업가치 제고(밸류업) 공시를 하는 등 전반적인 주주가치 제고 움직임이 부족하다.

자산운용사나 의결권 자문기관들이 과소 배당을 지적하는 건 회사가 적절한 경영 성과를 주주에게 공유하지 않기 때문이다. 과소 배당 여부는 단순히 배당률이나 배당성향만 보는 것이 아니다. 동종 업계 경쟁사 대비 배당 수준이나 이익 규모, 순차입금 및 잉여 현금 흐름 등의 재무 상황, 투자 계획과 집행 수준 등을 종합 검토한 뒤 주주가치를 훼손할 정도인지 판단한다.

과소 배당 지적을 받은 기업 중 대표 사례는 삼성에스디에스(018260)(삼성SDS)다. 삼성SDS는 올해 현금 배당을 1주당 2900원으로 전년보다 200원 늘리면서 동종 업계 기업 대비 높은 배당성향을 기록했으나 과소 배당으로 꼽혔다. 자산 총계 대비 38.4%에 달하는 현금 6조 원을 보유 중인 건 자본 배분이 비효율적으로 이뤄진 결과라는 이유에서다. 지난해 5000억 원 규모의 투자 계획을 내놓았으나 실제로는 이보다 적게 투자했을 뿐만 아니라 신규 투자도 확인되지 않는 상태에서는 배당을 확대하라는 지적이다.

현대로템(064350)은 배당성향 5.4%, 시가배당률 0.3%로 동종 업계 평균인 20.6%, 2.25%를 크게 밑돌고 있다. 지난 3년 동안 순현금 상태를 유지하고 있지만 총자산 대비 설비투자(CAPEX)가 2.18% 수준으로 투자 기회가 충분한 상황도 아닌 만큼 과소 배당이라는 평가다. 리노공업(058470) 역시 보유 중인 현금을 해소할 정도로 투자가 이뤄지지 않고 있어 과소 배당 기업으로 꼽혔다. 와이지엔터테인먼트(122870)도 총자산 대비 20%가 넘는 과도한 현금 보유로 주주가치를 훼손하고 있다. 이외에도 셀트리온제약(068760)·대한전선(001440)·쎄트렉아이(099320)·엔케이(085310)·피에스케이홀딩스(031980)·이오테크닉스(039030) 등도 과소 배당 문제가 나타났다.

반면 메리츠금융지주(138040)나 NAVER(035420) 등은 배당금을 줄였으나 자사주를 적극 소각해 과소 배당에 해당하지 않았다. 반도체 장비 기업인 주성엔지니어링(036930) 등 수익 변동성이 큰 기업도 배당 확대를 요구하지 않는다. 무배당 기업인 삼성바이오로직스(207940)는 업종 특성상 배당보다는 대규모 투자가 필요하다며 예외로 뒀다. 요건이 까다로운 만큼 과소 배당 지적을 받는 기업은 막대한 현금을 쌓아 놓고도 투자도 배당도 하지 않아 주주가치를 훼손 중이라고 볼 만한 셈이다.

한국ESG기준원 관계자는 “기관투자가는 주주 환원 수준이 낮은 기업에 대해 배당 확대, 자사주 소각 등 주주 환원 계획을 공개하도록 요구해야 한다”며 “이후 해당 계획의 적정성을 검토하면서 이행 수준도 꾸준히 모니터링할 필요가 있다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독]석화 재편 신호탄…LG화학 '水처리' 1.3조에 판다](https://newsimg.sedaily.com/2025/04/28/2GRP5K082F_11_s.jpg)

![[단독] 웅진, 상조 1위 프리드라이프 8830억에 품는다…“토털 라이프케어 플랫폼 육성”](https://newsimg.sedaily.com/2025/04/29/2GRPLFDOOO_14_s.jpg)

![美연준 "최근 증시 조정에도 주가 여전히 높아"[마켓시그널]](https://newsimg.sedaily.com/2025/04/27/2GROO7AGGW_2_s.jpg)

![SK 리밸런싱 효과…재무 개선에 주가 상승 기대감도[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/27/2GRONNOMO3_2_s.jpg)

![[단독]HD현대-한화오션, 필리핀 수빅 조선소 인수 검토](https://newsimg.sedaily.com/2025/04/10/2GRGUSYBW1_4_s.png)

![韓금융은 '우물 안 개구리'인데…日은행은 해외 비중 50% 넘어 [S머니-플러스]](https://newsimg.sedaily.com/2025/04/17/2GRK13WJ3A_4_s.jpg)

![보수 대선후보는 누구…김문수 테마주 급등[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCW4Y6O_1_s.jpg)

![경영권 분쟁 가능성이 호재…스틱, 주가 신바람[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCS66XT_1_s.jpg)