HMM(011200)이 SK해운 사업부 인수 작업을 전격 중단하기로 했다. 산업은행 내부에서 HMM 경영권 매각을 우선 검토해야 한다는 기류가 강해지면서 당장 HMM의 덩치를 키우는 게 부담으로 작용하고 있다는 분석이다.

25일 투자은행(IB) 업계에 따르면 HMM은 최근 SK해운 인수 작업을 원점에서 재검토하기로 결정했다. IB업계 관계자는 “HMM의 최근 경영진 교체와 맞물려 인수를 재검토하자는 쪽으로 의견이 모아졌다”면서 “한앤컴퍼니에도 이 내용이 전달돼 협상이 멈춰섰다”고 말했다.

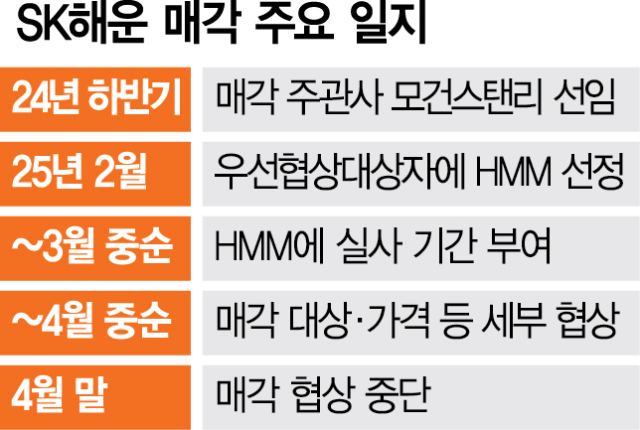

SK해운 최대주주인 한앤코는 매각 주관사로 모건스탠리를 선임하고 올해 2월 HMM을 우선협상대상자로 선정한 바 있다. HMM은 지난달 중순 실사를 마치고 최근까지 한앤코와 실무 협상을 진행해왔다.

양측은 매각 대상을 SK해운 내 원유운반선(VLCC) 20여 척, LPG선 10여 척 등을 포함한 일부 사업부로 좁혀가는 단계까지 발전시켰다. 또 SK해운이 SK그룹과 맺어둔 장기 계약 조건을 얼마나 더 연장할 수 있는지를 가격 결정의 중점 협의 대상으로 올려두고 있었다. HMM은 협상이 마무리될 시 5월 이사회를 열어 인수를 승인하고 주식매매계약(SPA)을 체결한다는 목표도 세워뒀다.

그러나 최근 산은의 국제결제은행(BIS) 자기자본 비율 하락이 이슈로 떠오르며 HMM 경영권 지분 매각이 우선 돼야 한다는 산은 측 주장에 힘이 실린 것으로 알려졌다. HMM이 SK해운을 인수해 덩치가 더 커지면 산은의 자금 회수 계획이 더 꼬일 수 있다는 우려 탓이다. HMM의 최근 시가총액은 17조 원에 육박해 있다.

BIS 비율은 자기자본을 투자금 등 위험가중자산으로 나눈 값이다. 금융 당국은 13%를 은행의 건전성 유지 마지노선으로 두고 있다. 산은이 보유해온 HMM 잔여 영구채가 이달 초 모두 주식 전환되며 산은의 지분율이 36.02%까지 오르자 BIS 비율이 빠르게 하락할 수 있다는 우려가 작용하고 있다.

23일(현지 시간) 강석훈 산은 회장이 미국 실리콘밸리 간담회에서 언급한 지분 매각도 이런 상황의 연장선상에서 나왔다는 게 관계자들의 설명이다. 강 회장은 간담회에서 “산은의 HMM 보유 지분을 팔아야 하는 게 아닌지 심각하게 고민하고 있다”면서 “HMM 주가가 지금보다 5000~6000원 올라간다고 가정하면 산은의 BIS 비율은 13% 초반까지 낮아진다”고 밝혔다.

실제 산은은 최근 HMM 경영권 매각이 가능할지 자체적으로 인수 후보군을 추리고 초기 검토까지 했던 것으로 전해졌다. 다만 새 정부 출범 전인데다 강 회장의 임기가 6월 종료된다는 점, 또 다른 대주주인 해양진흥공사도 HMM 매각에 미온적이라는 점 등이 맞물려 HMM 경영권 매각은 당장 불가능하다는 분석이 크다.

IB업계에서는 HMM이 올 초 발표한 2조 5000억 원 이상의 주주환원 계획에 따라 회사가 최대 2조 원의 자사주 공개매수를 실행할지 눈여겨보고 있다. 공개매수가 실제 단행되면 산은은 HMM 일부 지분을 팔고 수천억 원의 투자금을 회수하게 돼 BIS 비율도 상승할 것으로 전망된다.

산은의 투자금 회수가 가시화되면 HMM의 해운사 인수 작업이 재개될 수 있다는 관측도 여전하다. HMM은 현재 세계 8위(24년 11월 기준 선복량 88만 TEU) 선사지만 7위인 대만 에버그린(173만 TEU)과 격차가 매우 크다. 컨테이너선 외 부족한 사업부를 인수합병(M&A)해 덩치를 불려가는 게 회사 입장에서 중요하다는 평가를 받아왔다. 한앤코 역시 HMM과 협상이 언제든 재개될 수 있다고 보면서 HMM의 우협 지위를 정식 박탈하지는 않은 것으로 전해졌다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독]HMM, 2조 자사주 매입에 KB증권 선임…공개매수 유력](https://newsimg.sedaily.com/2025/04/21/2GRLWGTE6F_3_s.jpg)

![[단독] 롯데 '4조 서초동 부지' 개발 빨라진다](https://newsimg.sedaily.com/2025/04/23/2GRMV23OBH_2_s.jpg)

![[단독] 美 AI 투자 400억 손실 출자자들, VC에 집단소송](https://newsimg.sedaily.com/2025/04/24/2GRNAPR4PE_3_s.jpg)

![HPSP 엔지니어링 총괄, 지분 장내 매도[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/19/2GRKY6JNEJ_1_s.jpeg)

![이재명 에너지 우클릭 기대감, 맥쿼리 보고서까지…원전주 더 오를까[마켓시그널]](https://newsimg.sedaily.com/2025/04/19/2GRKYQ64VK_1_s.jpg)

![[단독]HD현대-한화오션, 필리핀 수빅 조선소 인수 검토](https://newsimg.sedaily.com/2025/04/10/2GRGUSYBW1_4_s.png)

![보수 대선후보는 누구…김문수 테마주 급등[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCW4Y6O_1_s.jpg)

![경영권 분쟁 가능성이 호재…스틱, 주가 신바람[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCS66XT_1_s.jpg)

![[단독] 美 보조금 리스크에…SK온 '폐배터리 합작공장' 중단](https://newsimg.sedaily.com/2025/03/31/2GQGLKDMPP_7_s.jpg)

![[단독] 'IFC' 떼내는 현대제철 …동국제강이 전격 인수](https://newsimg.sedaily.com/2025/04/15/2GRJ6E6FVH_2_s.jpg)