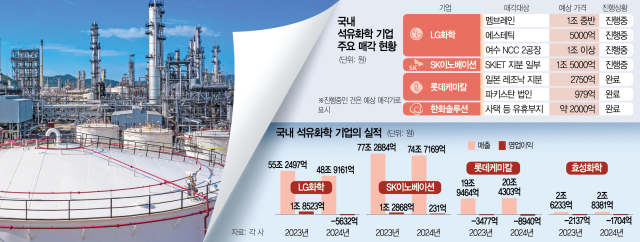

LG화학이 멤브레인을 매각하는 배경은 석유화학 실적 부진이 장기화되면서 재무 부담이 커지자 결국 알짜 산업이어도 비주력은 포기하고 주력 산업에 전력투구를 해야겠다고 결정했기 때문이다. LG화학은 2년 전인 2023년까지만 해도 멤브레인 청주 공장에 1246억 원을 투자하는 등 올해까지 생산 시설을 확충할 계획이었다. 인공지능(AI), 디지털전환(DX) 자동화 공정을 적용한 스마트팩토리 기술을 통해 연매출을 2000억 원대에서 2028년 4000억 원까지 끌어올리겠다는 청사진도 있었다. 이미 멤브레인은 듀퐁 등 수처리 시장에서 4대 기업으로 과점 체제를 구축했다.

특히 LG화학은 2022년 이후 이어지는 석유화학 산업의 수요 위축과 원가 상승 등의 어려움을 멤브레인 같은 신사업으로 돌파하겠다는 복안이었다. 그러나 예상보다 고금리가 지속되고 중국의 물량 공세로 인해 적자가 커지면서 석유화학 산업 자체의 존립이 위태로워지자 뼈를 깎는 심정으로 멤브레인 사업부를 내놓게 됐다.

28일 투자은행(IB) 업계에 따르면 LG화학을 비롯해 주요 석유화학 기업들은 본업인 석유화학 생산 시설을 대거 팔겠다고 내놓았지만 전 세계 업황 부진으로 인해 흥행이 저조해 비주력 사업부터 매각이 진전되고 있다.

석유화학 업계가 내놓은 알짜 매물에 가장 먼저 투자한 곳은 사모펀드(PEF) 업계다. LG화학과 멤브레인 인수 협상을 진행 중인 글랜우드프라이빗에쿼티(PE)는 보유 중인 투자 기업과의 시너지를 기대하고 있다. 글랜우드PE는 지난해 부방그룹의 수처리 계열사 3곳을 2600억 원에 인수했다. 부방그룹은 2019년 LG전자의 수처리 사업부였던 하이엔텍 등을 인수한 지 5년여 만에 PEF에 되판 것이다.

글랜우드는 LG화학의 멤브레인 사업부마저 인수하며 LG그룹 계열사 거래를 통해 볼트온(동종업계 인수 합병) 효과를 톡톡히 누릴 것으로 전망된다. 글랜우드는 2000억 원을 멤브레인에 추가 투자해 청주에 제4공장을 지을 예정이다. 업계에서는 부방그룹 자회사와 LG화학 멤브레인 사업부의 기술 및 제품을 통합하면 LG그룹 이외 기업들에 종합 수처리 솔루션을 제공할 것으로 내다보고 있다.

LG화학은 이 밖에 에스테틱 사업부도 매각을 추진하고 있으나 상대적으로 흥행이 저조하다. LG화학은 에스테틱 사업부 매각을 통해 5000억 원의 자금 확보를 기대하고 있지만 충북 오송 공장은 매각 대상에서 제외하면서 화장품 제조에 관심이 높은 국내 후보들이 참여하지 않았다. 다만 주요 생산품인 필러 생산 시설이 중국에 위치하고 있어 중국에 매각될 가능성은 남아 있다. LG화학은 2023년 생명과학 부문 내 진단사업부를 글랜우드 PE에 넘겼으며 비료제조사인 팜한농 역시 업계에서는 7000억 원에 달하는 가격 조건만 맞으면 매각이 가능할 것으로 보고 있다.

LG화학은 본업인 석유화학 생산 시설도 수년 전부터 매각 대상에 올렸지만 번번이 무산됐다. 석유화학 제품의 원료를 만드는 나프타 분해시설인 여천 NCC 공장은 지난해 말 쿠웨이트 국영기업인 PIC에 매각 목전까지 갔다가 가격 등 조건을 합의하는 데 실패했다. 2023년에도 대산공장 지분을 합작사 형태로 국도화학에 넘기려고 했다가 무산됐다.

다른 석유화학 기업들도 생산 시설을 팔기 위해 접촉 중이지만 주요 인수 후보인 국내외 동종 기업과는 가격 협상에서 번번이 실패하고 있다. 롯데케미칼은 보유하고 있던 일본 소재기업 레조낙 지분 4.9%를 2750억 원에 매각했지만 지난해부터 추진했던 말레이시아 롯데타이탄 매각은 사실상 중단하다시피 했다. 롯데케미칼과 접촉했던 업계 관계자는 “롯데타이탄은 과거 롯데케미칼이 인수한 후 기업가치가 상승하면서 많은 성과를 거뒀다”면서 “다만 높은 가치를 인정 받길 원해 굳이 팔아야 할 시급성을 느끼지 않는 것 같다”고 전했다.

대신 롯데케미칼은 미국 내 생산법인 등 해외 자회사 지분을 기초자산으로 한 파생거래 형태로 1조 4000억 원의 자금을 조달했다. 업계에서는 당장 소유권을 넘기지 않으면서 대규모 자금을 확보할 수 있는 장점은 있지만 거래 조건이 투자자에 유리한 경우가 많기 때문에 업황이 회복되지 않으면 또 다른 위기의 불씨가 될 수 있다고 보고 있다.

그 밖에 SK이노베이션 역시 SK E&S와 합병을 통해 위기를 넘겼고 지속적으로 SK아이이테크놀로지(SKIET) 지분 매각을 추진하고 있다. 한솔케미컬과 효성화학 등 중견 업체들도 각종 자산을 매각해 현금 확보에 나서고 있다.

석유화학 업체들은 규모를 막론하고 2023년을 마지막으로 실적 악화에 시달리고 있다. LG화학은 2023년 1조 8523억 원에 달했던 영업이익이 지난해 5632억 원 적자로 돌아섰고 같은 기간 SK이노베이션도 1조 2868억 원을 찍었던 영업이익이 231억 원으로 쪼그라들었다. 유동성 위기를 넘긴 롯데케미칼 역시 매출은 늘었지만 영업적자는 3477억 원에서 8940억 원으로 확대됐다. 업계 관계자는 “석유화학 업체들의 비주력 사업 매각 규모가 점점 커지고 있다”면서 “위기가 커지면 본업에서 가격 조건을 내려놓는 사례가 나올 수 있다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독]HMM, 2조 자사주 매입에 KB증권 선임…공개매수 유력](https://newsimg.sedaily.com/2025/04/21/2GRLWGTE6F_3_s.jpg)

![[단독] 롯데 '4조 서초동 부지' 개발 빨라진다](https://newsimg.sedaily.com/2025/04/23/2GRMV23OBH_2_s.jpg)

![[단독] 美 AI 투자 400억 손실 출자자들, VC에 집단소송](https://newsimg.sedaily.com/2025/04/24/2GRNAPR4PE_3_s.jpg)

![[단독] HMM, SK해운 인수작업 중단…"덩치 더 키우면 매각에 부담"](https://newsimg.sedaily.com/2025/04/25/2GRNR3H3A0_5_s.jpg)

![[단독]HD현대-한화오션, 필리핀 수빅 조선소 인수 검토](https://newsimg.sedaily.com/2025/04/10/2GRGUSYBW1_4_s.png)

![보수 대선후보는 누구…김문수 테마주 급등[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCW4Y6O_1_s.jpg)

![경영권 분쟁 가능성이 호재…스틱, 주가 신바람[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCS66XT_1_s.jpg)

![[단독] 美 보조금 리스크에…SK온 '폐배터리 합작공장' 중단](https://newsimg.sedaily.com/2025/03/31/2GQGLKDMPP_7_s.jpg)